2023年10月から導入されることで注目を集めているインボイス制度。なかには「売上や取引先が減るかもしれない」と不安を感じている人もいるでしょう。

インボイス制度は、ほぼ全てのWebライターに影響を与える制度です。ただ、インボイス制度の影響は、売上金額や取引先などによって異なるため、自分に合った対応方法を見つけなければなりません。

そこで今回は、インボイス制度導入後のリスクと対応方法を紹介します。これから副業でWebライティングを始めたい人、専業でWebライターをしている人は、適切な対応ができるよう、ぜひ参考にしてください。

- Webライターがインボイス制度から受ける影響

- インボイス制度への対応方法

- インボイス発行事業者になる方法

インボイス制度とは

インボイス制度への対応を知るためには、まずインボイス制度がどのような制度であるかを知る必要があります。

インボイス制度は「消費税の税率・税額を正確に伝えること」を目的に導入される制度です。消費税率は原則10%で計算されますが、以下の取引では税率が異なる場合があります。

- 8%:飲食料品・新聞(定期購読)

- 0%:土地・商品券

このように消費税は取引にあわせて3種類の税率を使い分けなければなりません。税務知識が乏しい個人が取引ごとに税率を判断することは難しく、なかには適用税率を間違えたまま申告・納税をしている人もいるでしょう。

こういった現状から、消費税率と税額・登録番号を記載した「適格請求書」の発行を必要とするインボイス制度が導入されることとなりました。

登録番号とは、適格請求書発行事業者の登録を行った際に税務署から通知される番号です。申請対象者は消費税を納めている課税事業者に限定され、消費税を納めていない事業者は申請できません。つまり、消費税を納税していない事業者はインボイスが発行できないのです。

取引先から見たインボイス制度

まずはインボイス制度によって取引先がどのような影響を受けるか見ていきましょう。

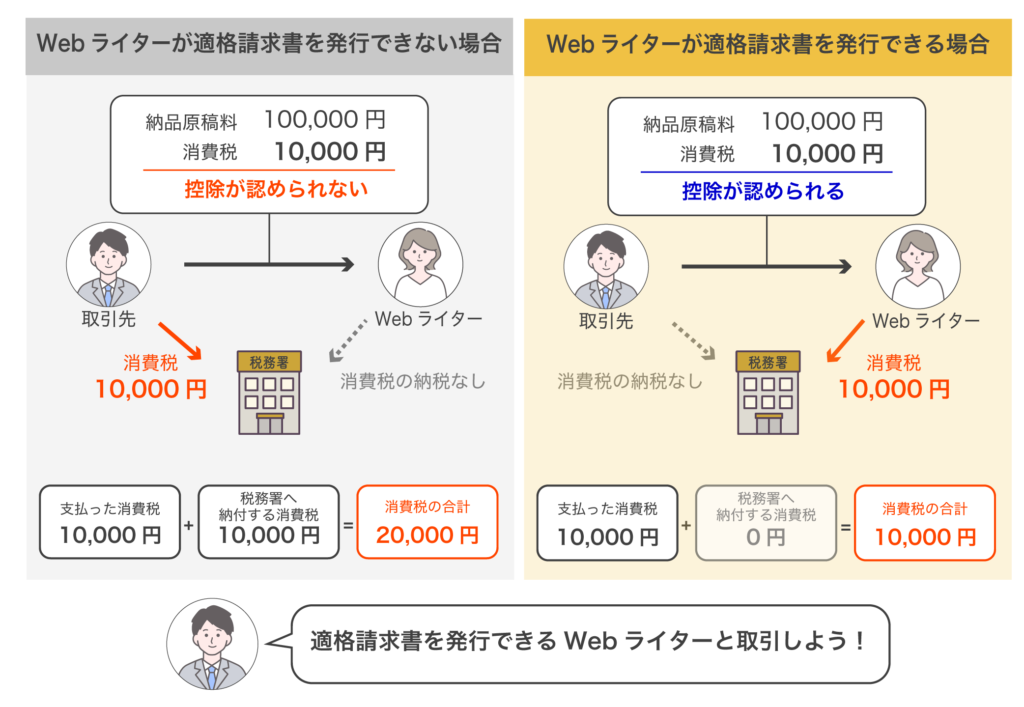

図のように適格請求書が発行できないWebライターと取引をした場合、支払った消費税への控除が認められず、取引先の負担が増加します。

なお、インボイス制度導入後から一定期間は適格請求書がない場合でも、取引金額の一部を控除することが認められています。ただし、取引先の負担が増えることに変わりないことを認識しておきましょう。

こういった現状から「適格請求書を発行できるWebライターと取引をしたい」と主張する取引先が増えると考えられます。

Webライターから見たインボイス制度

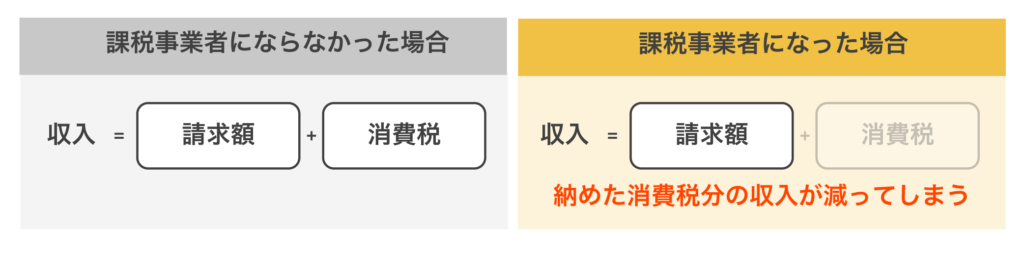

基本的に前々年度の課税売上が1,000万円未満の事業者は、消費税を納める必要がありません。ただ、適格請求書の発行には「課税事業者」への登録が必要になるため、課税売上が1,000万円に達していなくても納税義務が発生します。つまり、これまで納めていなかった消費税分の収入が減ってしまう可能性があるのです。

インボイス制度が導入されたときのリスク

インボイス制度がWebライターに与える影響は、収入の減少だけではありません。ここでは、インボイス制度が導入された際に考えられるリスクを紹介します。

取引先が減る

適格請求書がない取引で負担が増えてしまう取引先は「適格請求書を発行できる相手と取引がしたい」と考えます。そのため、適格請求書を発行できないWebライターは、継続的に取引をしていた取引先から契約終了を告げられるリスクが高まるでしょう。

また、新規の取引先が「適格請求書を発行できること」を条件に募集を行うケースも考えられます。そういった場合には、新規契約の獲得が困難になってしまいます。

継続契約の終了や、新規契約が難しくなることから、適格請求書を発行できないWebライターは取引先が減少するリスクが高まるでしょう。

収入が減る

課税売上が1,000万円に達していない状態で課税事業者に登録すると、消費税分の収入が減ってしまいます。また、課税事業者の登録をしない場合でも、取引先の減少により収入が減ってしまう可能性も考えられます。

以上のことから、インボイス制度は課税事業者の登録に関わらず、Webライターの収入に影響を与えるといえるでしょう。

経理処理が複雑になる

課税事業者は所得税の確定申告に加えて、消費税の確定申告をしなければなりません。確定申告に負担を感じている人にとっては大きなデメリットといえるでしょう。

なお、消費税には軽減税率と非課税取引があるため、経費処理がより複雑化します。たとえば、原稿料として受け取ったamazonギフト券などの商品券は、自身で使用した場合と転売した場合では記帳方法が異なります。

経理処理が複雑になるのは当然ですが、記帳方法を間違えると税務調査で指摘を受ける可能性があるので注意しましょう。

Webライターができるインボイス制度への対応

課税事業者に登録するか否かによって、Webライターがとるべき対応が異なります。それぞれの対応方法のメリット・デメリットもあわせて紹介します。

適格請求書(インボイス)の発行事業者になる

適格請求書発行事業者になれば仕事が減る不安から解消されます。しかし、消費税を納める義務が発生するので、収入が減ってしまうことを認識しておきましょう。

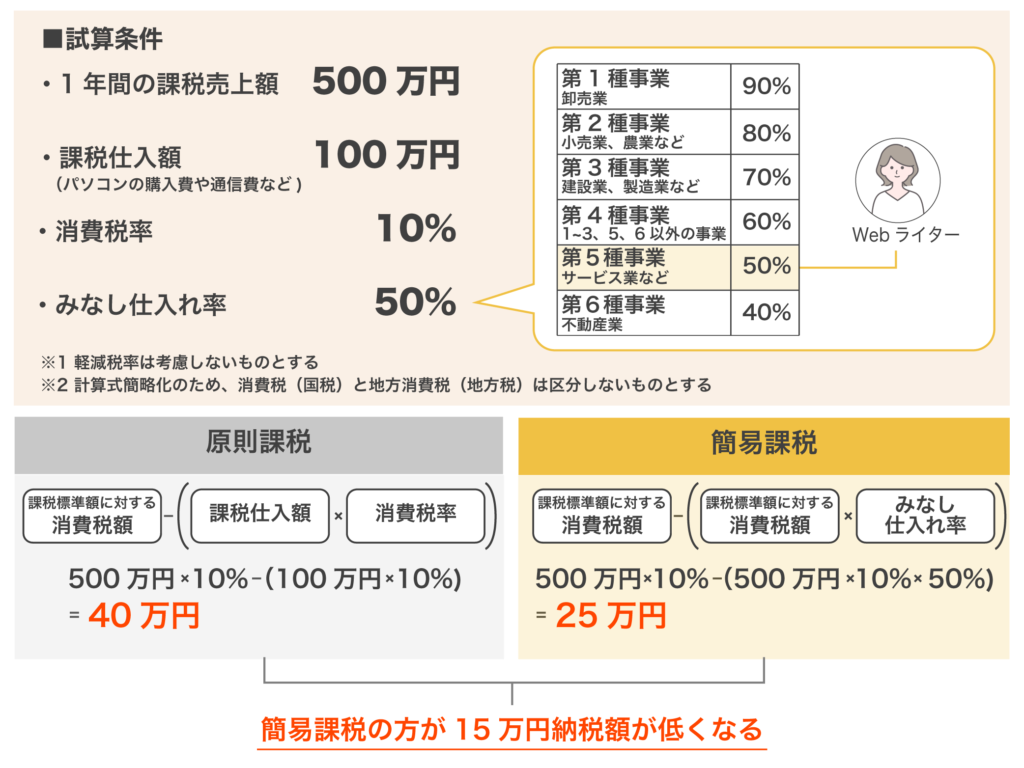

なお、消費税の計算方法には「原則課税」と「簡易課税」があり、選択する方法によって納税額が異なります。簡易課税の適用を受けるには、税務署に届出書を提出しなければなりません。届出書を提出しなかった場合は原則課税で計算されてしまうので注意しましょう。

飲食業や小売業のように、仕入れを必要としないWebライターが課税仕入額に計上できるのはパソコン購入費や通信費などの一部の経費のみです。そのため、課税売上の50%の控除を受けられる「簡易課税」を選択した方が納税額を抑えられるでしょう。

また、簡易課税は消費税額の算出が簡単にできるので、経費処置をスムーズに行いたい人にもおすすめの方法です。

適格請求書(インボイス)を発行できなくても取引をしてもらえるか確認する

適格請求書が発行できない場合は、継続契約をしていた取引先から契約終了を告げられるリスクがあります。突然の契約終了とならないためにも、インボイス制度導入前に「適格請求書が発行できなくても取引が続けてもらえるか」を確認しておきましょう。

また、会社によっては方針が急に変わってしまうことも考えられます。制度導入前に了承が得られたからと安心することなく、適度なヒアリングが必要になるでしょう。

売上1,000万円を目指す

課税売上が1,000万円に到達すると消費税を納める義務が発生するので、課税事業者の登録をするか否かで悩まなくて済みます。つまり、事業を大きくしていけばインボイス制度に対する悩みが減らせるのです。

ただし、課税事業者の判定は「前々年の課税売上」が基準です。そのため、前々年に1,000万円を超えていなければ課税事業者になる必要がありません。2023年10月から導入されるインボイス制度の対策として、今から課税売上1,000万円を目指すことが直接的な対策にならないといえるでしょう。

適格請求書(インボイス)の発行事業者になる方法

適格請求書をインボイス制度導入にあわせて発行するには、2023年3月31日までに税務署へ「適格請求書発行事業者の登録申請書」を提出しなければなりません。

申請書は郵送または電子申請(e-tax)で提出でき、国税庁のインボイス特設サイトから手続き方法の確認ができます。なお、所得税や消費税の確定申告で会計ソフトを利用する場合は、請求書発行もあわせて行えるfreee![]() で申請書を提出すると面倒な経理処理もスムーズに進められるでしょう。

で申請書を提出すると面倒な経理処理もスムーズに進められるでしょう。

freeeで申請書を作成してみる【無料】![]()

Webライターはインボイス制度の影響を受ける!事前準備が大切

インボイス制度の導入によって、Webライターは収入や取引先が減少するなどの影響を受けることになります。なかには収入が大幅に減ってしまう可能性もありますが、簡易課税の選択や取引先へのヒアリングといった適切な準備をしておけば大きな損失は防げるでしょう。

インボイス制度で大きな影響を受けないためには、制度内容を正しく理解しておくことが重要です。本記事を参考に自分に合った対応方法を見つけていきましょう。