インボイス制度が始まる10月が近づくにつれて「導入前に何をすればいいの…」という不安の声を耳にします。

インボイス制度には、原則課税や簡易課税、2割特例といった計算方法があり、どれを選択するかによって納税額が大きく変わります。ただ、どの方法を選べばいいのか、どんな手続きが必要なのかがわからない人も多いはず。

そこで今回は、インボイス登録申請書を2023年7月に提出した金融特化ライターが、インボイスへの対応方法を詳しく紹介します。インボイス登録に悩んでいる人は、ぜひ参考にしてください。

本記事は、課税売上1,000万円未満のフリーランスを対象にしている記事です。そのため、法人向けの内容や課税期間短縮といった筆者が必要がないと感じた内容は省略しています。

そもそもインボイス制度で何が変わるの?

インボイス制度とは、消費税率や税額を取引先に正しく伝えるために導入される制度です。

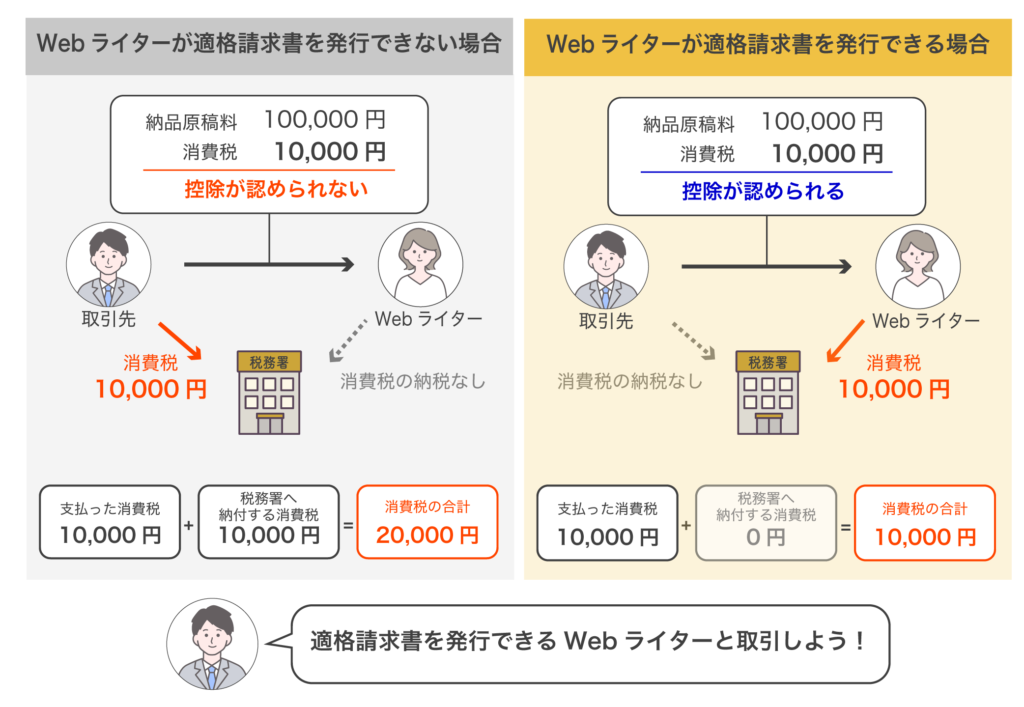

インボイス制度は、2023年10月1日に導入されることが決まっており、登録申請をしなければ適格請求書(インボイス)を発行することができません。この適格請求書を発行できない場合は、下図のように取引先が消費税を二重払いすることになります(取引額の一部を控除する特例制度があります)。

インボイス登録をしていない相手と取引をするほど消費税の負担が大きくなってしまうため、適格請求書を発行できないフリーランスとの取引を減らす、または停止する取引先が増えることが考えられます。

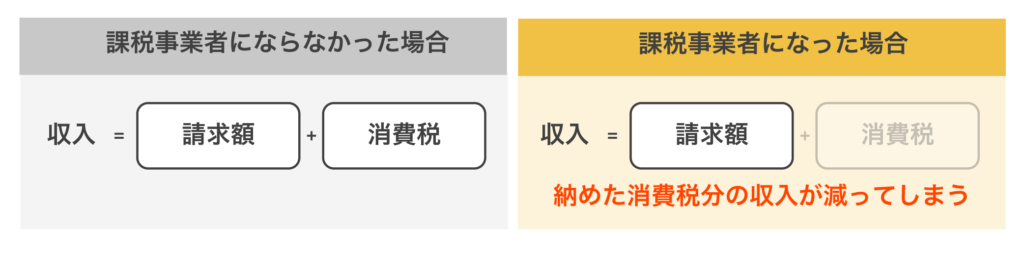

一方、インボイス登録をしたフリーランスは、下図のように消費税を納めることで手取り額が減ってしまいます。

手取り額が減ることに不満を感じる人もいると思いますが、インボイス登録をしなければ取引先と売上が「ゼロ」になってしまう可能性があります。そのような状況にならないためにも、自分の状況にあわせてインボイス登録を進めることをおすすめします。

消費税を納めたくなくても、仕事がなくなると生活が成り立たなくなるから、どのように対応するべきなのかを考えていこうね!

インボイスの2割特例・原則課税・簡易課税ってどんな制度?

消費税の計算方法を大きく分けると、以下の3種類があります。

- 原則課税

- 簡易課税

- 2割特例

どの課税方法を選択するかによって納税額が大きく変わるので、自分にあった方法を選びましょう。

原則課税

原則課税とは、取引先から受け取った消費税から、外注や仕入れなどの経費として支払った消費税を差し引いた金額を納付する方法です。

受け取った消費税 − 支払った消費税 = 納税額

受け取った消費税と、支払った消費税を記帳しなければならないデメリットがある一方で、設備投資や経費で赤字になった年に消費税の還付を受けられるメリットがあります。簡易課税や2割特例は、支払った消費税額が多くても還付を受けられないので注意しましょう。

簡易課税の届出をしたり、消費税申告書に2割特例を希望することを記載したりしなければ、原則課税が適用されるよ!

簡易課税

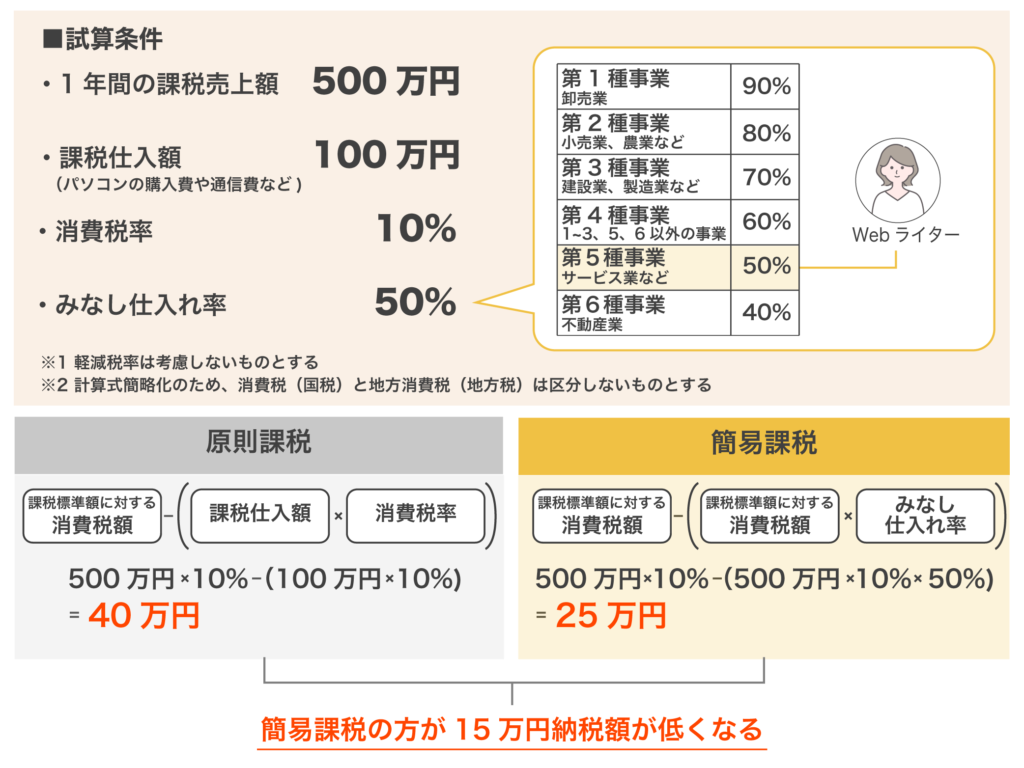

簡易課税とは、受け取った消費税額に「みなし仕入率」をかけて納税額を計算する方法です。みなし仕入率は、業種ごとに40〜90%の範囲で決められています。

具体例として、年間売上が500万円のWebライターが簡易課税を選択した場合と、原則課税で計算した際の納税額を見ていきましょう。

設備投資や仕入れなどの経費が少ないWebライターは、簡易課税を選択したほうが納税額が低くなる傾向にあります。ただし、パソコンを頻繁に買い替えたり、外注をしたりする人は、原則課税のほうが負担が小さくなる可能性があるので、納税額のシミュレーションをしたうえで判断しましょう。

簡易課税を選択すれば、支払った消費税を管理する必要がなくなるので、経理処理をスムーズに進めたい人は簡易課税を選択するのがおすすめです。

簡易課税の適用を受ける際は、前年の12月31日までに「消費税簡易課税制度選択届出書」を税務署に提出する必要があるよ!

2割特例

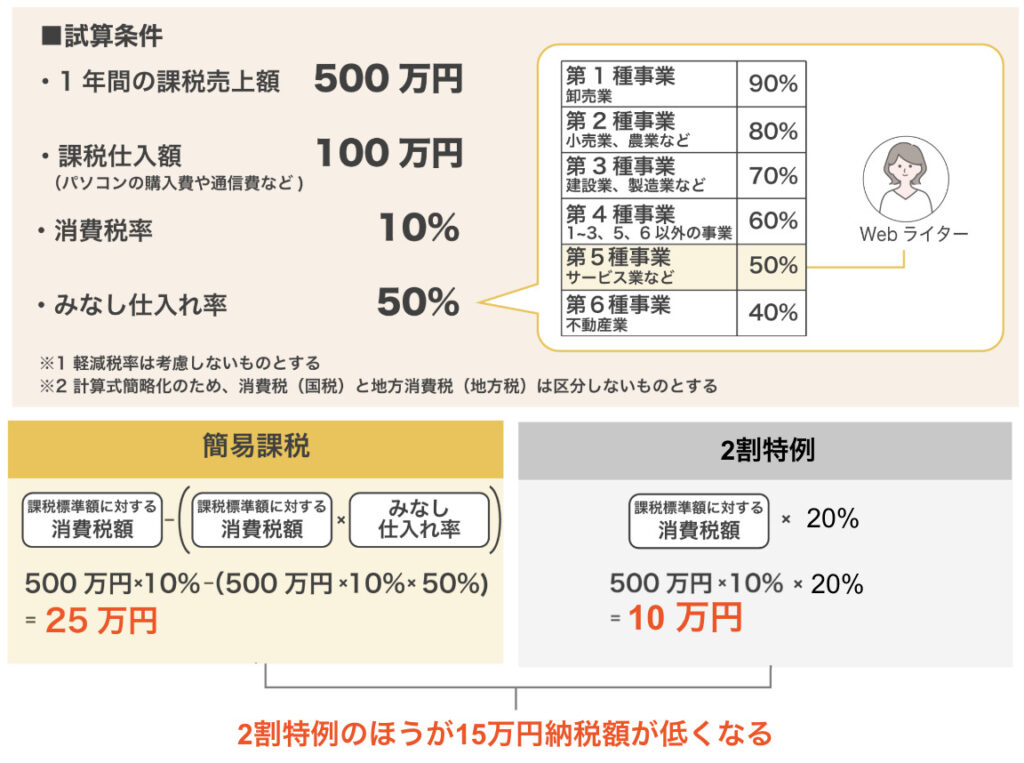

2割特例とは、2026年12月31日までの消費税額を「課税売上×20%」で計算できる特例措置です。2割特例は、これまで消費税を納税していなかった免税事業者の手取り額が、インボイス登録によって大幅に減ることを防止するために導入されます。

ここでは、先ほどの年間売上500万円のWebライターが2割特例を選択した場合と、簡易課税で計算した際の納税額を見ていきましょう。

なお、2割特例を受ける際は、以下の適用要件を満たさなければなりません。

- 前々年の課税売上が1,000万円以下

- 2023年10月1日までに課税事業者になっていない

たとえば、2022年の課税売上が1,200万円ある人は、2024年の消費税申告で2割特例の適用を受けることができません。加えて、2022年12月31日までにインボイス登録申請書とともに「消費税課税事業者選択届出書」を提出している場合も2割特例を受けられなくなるので注意しましょう。

2割特例は、あくまでも「インボイス制度の導入で消費税の納付が必要になった人」のための制度だから、それ以前に課税事業者の要件を満たしている人は対象外になるよ!

【状況別】必要な手続き

消費税の課税方法が理解できたら、適用を受けるための手続きを進めていきましょう。

2割特例や簡易課税の手続きをしなければ、原則課税が適用されるから注意してね!

簡易課税を受けたい

簡易課税を受ける場合は、課税期間の前日(前年の12月31日)までに「簡易課税制度選択届出書」を税務署に提出しなければなりません。

なお、2割特例の適用を受けた翌年は、課税期間中に届出を提出することで簡易課税の適用が受けられる特例があります。たとえば、2024年に簡易課税の適用を受けたい場合は、2024年12月31日までに届出を提出すれば問題ありません(通常は2023年12月31日まで)。

消費税申告のタイミング(翌年の3月31日)に届出書を提出しても、簡易課税の適用が受けられないので、年末に納税額のシミュレーションをしたうえで課税方式を選択しましょう。

簡易課税を選択したら原則課税に「2年間」戻れないから注意してね!

簡易課税をやめたい

簡易課税をやめるときは、課税期間の前日(前年の12月31日)までに「消費税簡易課税制度選択不適用届出」を税務署に提出しなければなりません。

不適用届出は、簡易課税の適用を受けてから2年以上経過していなければ提出できないので、簡易課税の届出書を出すと2年間は原則課税に戻れないことを認識しておきましょう。

また、簡易課税制度選択届出書を提出した場合であっても、課税期間の前日(前年の12月31日)までに取下書を税務署に提出すれば、翌年からの適用を取り下げることができます。取下書の様式は決まっていないので、税務署と確認しながら12月31日までに提出しましょう。

2割特例を受けたい

2割特例は、消費税申告書に「2割特例の適用を受けたい」と記載するだけで適用を受けられます。事前申請を必要としないので、2割特例の適用を受けるのかを消費税申告時に選択できます。

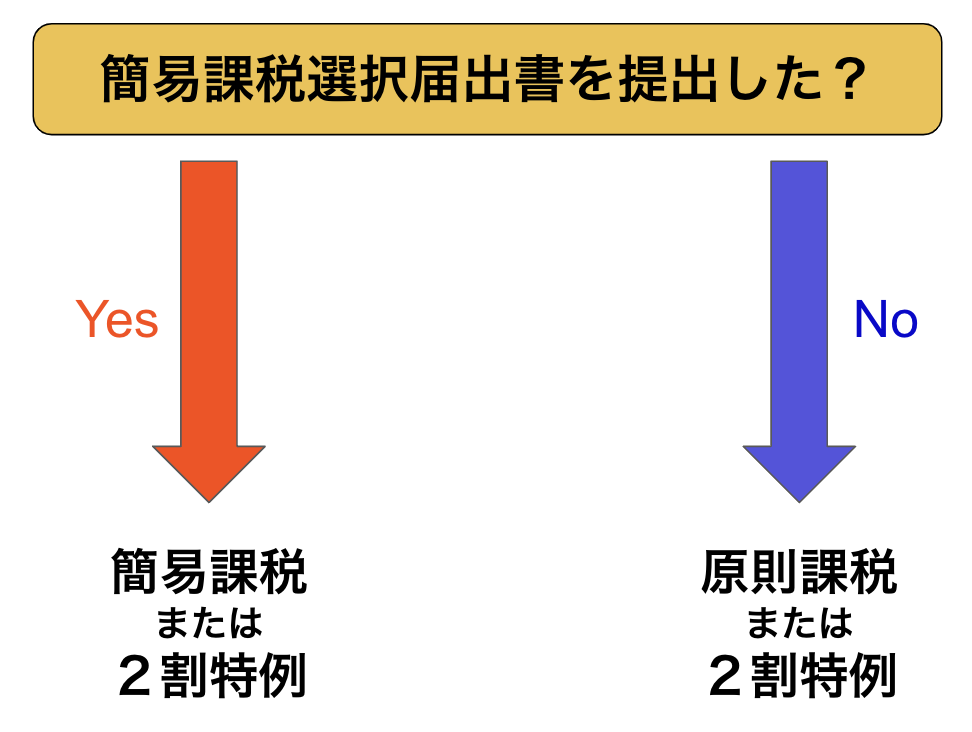

簡易課税の適用を受ける際は、事前に消費税簡易課税制度選択届出書を提出しなければならないので、提出の有無に応じて下図のように選択することとなります。

なお、消費税課税事業者選択届出書によって2023年1月1日以降に課税事業者になった場合は、税務署に「消費税課税事業者選択不適用届出書」を提出しなければ、2割特例が受けられないくなってしまうので注意しましょう。

2029年中にインボイス登録を受ける場合は、消費税課税事業者選択届出書を提出しなくてもいいから、ほとんどの人は気にしなくてもいいよ!

インボイスの課税方法を選ぶときの注意点

インボイスの課税方法を選ぶ際は、以下の注意点を押さえておきましょう。

- 前々年の課税売上が1,000万円あると2割特例の対象外になる

- 簡易課税は複数事業をしていると計算が難しくなる

- 2023年10月1日以前に課税事業者になっていると2割特例の対象外になる

- 簡易課税を選択すると2年間は原則課税に戻れない

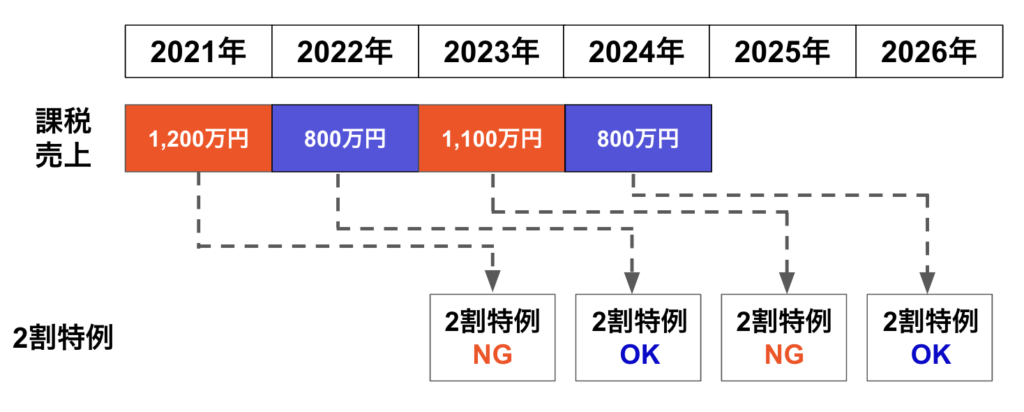

前々年の課税売上が1,000万円を超えると2割特例の対象外になる

2割特例は、前々年の課税売上が1,000万円を超えると適用対象外となります。

たとえば、2023年の課税売上高が1,200万円だった場合は、2025年に2割特例の適用を受けることができません。一方、2024年の課税売上高が800万円になれば、2026年に2割特例の適用を受けられるようになります。

2割特例を受けられない年は「簡易課税」を選択したほうが納税額を抑えられる可能性があるからシミュレーションしてみてね!

簡易課税は複数事業をしていると計算が難しくなる

複数事業をしている人が簡易課税を選択すると、事業ごとのみなし仕入率をかけて消費税額を求めなければならないため、税額計算が複雑になってしまいます。

たとえば、せどり(第2業種)で200万円、Webライター(第5業種)で500万円の合計700万円の課税売上があるフリーランスは、以下のように計算します。

((200万円×10%)×80%)+((500万円×10%)×50%)=41万円

※簡便法で計算

コーヒー豆の販売(第2業種)とカフェ(第4業種)、焙煎教室(第5業種)といった形で、同一事業で横展開している場合は、経理処置が複雑になってしまう可能性があるので注意しましょう。

簡易課税を選択するときは、納税額がいくらになるのかだけでなく、どれほど手間がかかるのかも確認しておこうね!

2023年10月1日以前に課税事業者になっていると2割特例の対象外になる

2割特例は、インボイス登録によって手取り額が減少するフリーランスのための特例なので、2023年10月1日以前に課税事業者になっている人は適用対象外です。

なお、インボイス登録申請書とあわせて消費税課税事業者選択届出書を提出している場合は、その年の12月31日までに「消費税課税事業者選択不適用届出書」を税務署に提出することで、さかのぼって届出を取り消すことが可能です。

消費税課税事業者選択届出書は、インボイス登録の特例によって必要とされていませんが、誤って提出した人は不適用届出書を提出しましょう。

簡易課税を選択すると2年間は原則課税に戻れない

納税額を抑えたり、消費税の計算が簡単になったりする簡易課税ですが、一度選択すると2年間は原則課税に戻れなくなってしまいます。

簡易課税は、設備投資や仕入れなどの経費が多くなったとしても、還付を受けたり納税額を減らしたりすることができないので、今後の事業計画を考慮したうえで選択することが大切です。

簡易課税の届出をしても、前年の12月31日までに「消費税簡易課税制度選択不適用届出」を提出すれば、原則課税に戻れるので、年末に消費税額のシミュレーションをしてみましょう。

【結論】インボイスの課税方法は年末に決めればOK!

2割特例の適用を受けた翌年は、簡易課税の届出を課税期間中(1月1日〜12月31日)に提出することで届出年から適用を受けられるので、年末にどの課税方法を選択するのかを決めるのがおすすめです。

その年に適用を受けたい課税方法が決まったら、12月31日までに以下の対応をしましょう。

- 簡易課税を受けたい:簡易課税制度選択届出書を提出

- 原則課税を受けたい:何もしなくていい

- 2割特例を受けたい:消費税申告で記載

インボイス登録申請書とともに簡易課税の届出をすると、取下書を提出しなければ原則課税の適用が受けられなくなってしまいます。余計な手続きを増やさないためにも、年末に適切な課税方法を見極めるまで簡易課税の届出をしないようにしましょう。